コラム

増税を機に考える!サラリーマンが不動産投資で節約する方法

2019年10月から消費税が増税されることで、家計への税負担も増加することになります。一般的なサラリーマン世帯は、1年間でどれくらい税金を納めているかご存じですか?消費税増税のタイミングで、改めて税金の負担額を確認してみましょう。

サラリーマンは経費を計上することができませんが、不動産投資をすることで賃貸経営にかかる経費を計上し、給与所得と損益通算をすることが可能。本記事では、サラリーマン世帯が毎年負担する税金と、不動産投資による節税効果について解説いたします。

サラリーマンが給料から天引きされる税金

給料から毎月差し引かれる主な税金は、所得税と住民税です。所得税は名称の通り、給与所得に対して課税される税金で、1年間の課税所得に税率を乗じて計算されます。

一方、住民税とは、区市町村民税と都道府県民税が一体となった地方税のこと。住民税は住んでいる地域の自治体から徴収されますが、サラリーマンの場合は、会社が給料から税額分を天引きして代わりに納付してくれるケースが一般的です。

-

所得税

-

1年間に得た給料(所得)から、所得控除を差し引いたものが課税所得となります。所得税は、課税所得の金額が上がれば税率も高くなる累進課税方式です。

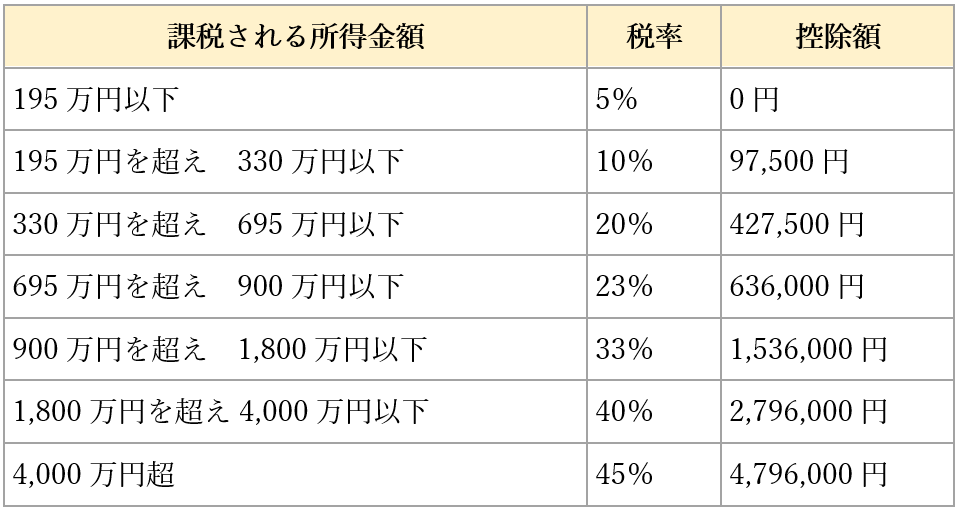

•所得税の速算表

(参照:国税庁 所得税の速算表)国税庁が公開している所得税の速算表を見てみると、課税所得額に応じて税率と控除額も変動しているのが分かります。サラリーマンの場合は給与所得控除が適用されるため、さらに控除額は大きくなります。

例えば、個人事業主が店舗経営にかかる経費を計上して課税所得額を調整できるのに対して、サラリーマンは給与所得から経費を差し引くことができないため、給与所得控除である程度のバランスを取っているのです。

基本的にサラリーマンの所得税は、会社が毎月支払う給料から所得税分の源泉徴収を行い、社員に代わって納税してくれています。源泉徴収される金額は、源泉徴収税額表から簡単に確認できます。(参照:国税庁・給与所得の源泉徴収税額表)

-

住民税

-

住民税は、前年度の所得に応じて課税額が決定され、所得税の場合と同様、会社が給料から天引きして代わりに納付してくれています。場合によっては、自分で納付することも可能です。

住民税が給料から天引きされることを特別徴収といい、自分で住民税を納付する場合は普通徴収となります。例えば、年度末に自分で確定申告を行う場合は、住民税を普通徴収にするか特別徴収にするかを選べるようになります。

-

住民税の税率

-

住民税は地方税なので、自治体によって税率が若干異なります。例えば東京都の場合は、都民税4%、区市町村民税6%の計10%です。

住民税には均等割や所得割といった課税方式があり、均等割りは定額の課税、所得割は前年の所得金額に応じて課税される額が変わってきます。住民税は常に所得と連動しているため、給料やその他の所得が増えれば翌年度に支払う住民税の額も上がることになるのです。

-

制度が改正された配偶者控除

-

配偶者控除及び配偶者特別控除は、平成29年度の税制改正によって見直されており、平成30年以降の所得に対して適用されます。最も注目された変更点としては、配偶者特別控除の適用要件でしょう。

改正前は、配偶者の年収が103万円超~141万円未満(給与所得だけの場合)のときは、世帯主である夫は38万円の所得税控除を受けることができました。改正後は、配偶者の年収が103万円超~201万6,000円未満であれば控除対象とされ、実質的に適用要件が広がったことになります。

-

サラリーマン世帯が1年間で支払う税額シミュレーション

-

例として、年収500万円のサラリーマンの所得税をざっくり計算してみましょう。家族は、サラリーマンの主と配偶者、子供が1人と想定します。

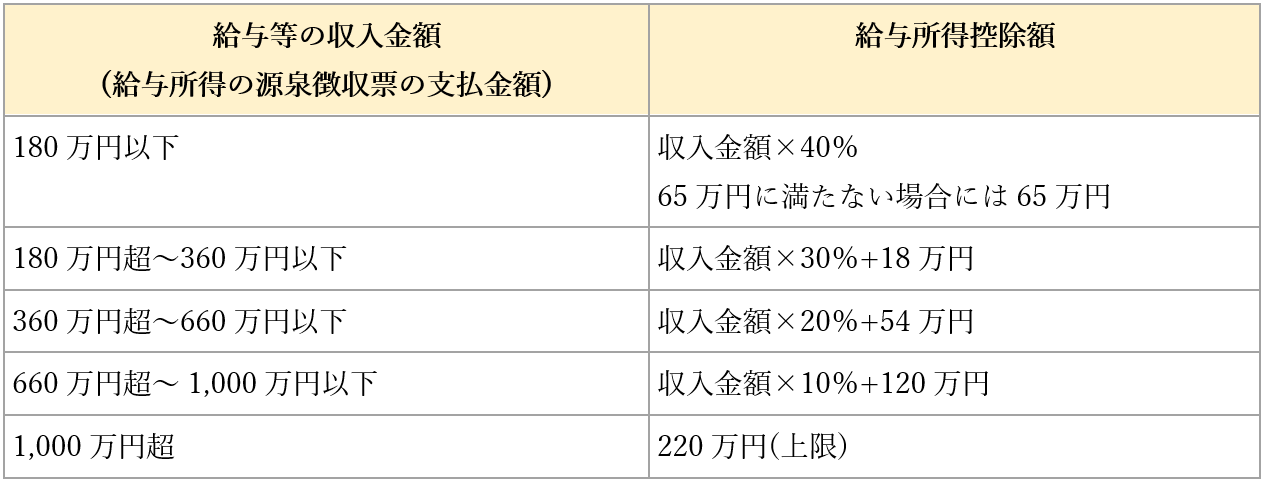

先述の通り、サラリーマンは給与所得控除の適用があるので、国税庁で公共されている一覧表を基に控除額が算出できます。•給与所得控除の計算表(※平成29年分~平成30年分)

(参照:国税庁 給与所得控除)

•年収500万円

•配偶者と子供1人(扶養親族)500万円×20%+54万円=154万円(給与所得控除額)

500万円-154万円=346万円(給与所得金額)

(※早見表からでも確認できます)給与所得は346万円となり、ここからさらに所得税の基礎控除38万円や配偶者控除、扶養控除などを差し引くことができます。

346万円-所得税基礎控除38万円-配偶者控除38万円-扶養控除38万円=232万円(課税所得)

(※その他、1年間に支払った医療保険料や火災保険料なども差し引くことができます)232万円が課税所得となり、所得税の税率と控除額を適用します。

232万円×10%-9万7,500円=13万4,500円所得税の速算表を使って計算したところ、所得税額は13万4,500円となりました。

住民税の場合は、課税所得に対して税率10%を乗じて計算します。課税所得は、上の例の場合でしたら232万円です。

232万円×10%=23万2,000円

この23万2,000円からさらに調整控除や住宅ローン控除(所得税から控除しきれなかった分)などを差し引いたものが住民税の納税額となります。先述の通り、住民税の均等割や所得割の額は自治体によって異なるので、お住まいの役所で確認してみてください。

節税効果が期待できるマンション経営の仕組み

サラリーマンによる不動産投資は、多くのメディアや書籍で取り上げられるようになってきています。

「不動産投資は節税効果がある」とよく言われていますが、具体的にどんな内容かご存知でしょうか?ここから不動産投資の仕組みとともに、どんな節税効果があるのかを解説します。

-

マンション経営は賃貸事業

-

一般的な不動産投資は、賃貸用のマンションやアパートを入居希望者に貸して家賃収入を得ることが目的です。家賃収入が得られる反面、賃貸物件の運用には管理費や修繕積立金といった毎月の支出も発生します。

マンション経営は、こうした収支のバランスを取りながら物件の運用をするため「賃貸事業」としての性質が強いのです。

-

賃貸運用にかかる支出を経費計上できる

-

サラリーマンは給与所得を得ていますが、食事代や交通費など日常生活で支出した分を経費として計上することはできませんよね。しかしマンション経営を行っている場合は、賃貸物件の運用にかかる費用をすべて経費にすることができます。

経費の主な例としては、管理費・修繕積立金・管理委託手数料・減価償却費などがあります。

-

損益通算とは

-

サラリーマンが不動産投資を始めた場合は、確定申告の際に給料と家賃収入の2つの所得を一緒に計上することが可能です。所得をまとめて計算できるようになるため、マンション経営でかかった経費についても一緒に計上できます。

所得と経費を一緒に計算できるということは、もしマンション経営の収支が赤字になってしまったとしても、損失分を他の所得(給与所得)から差し引くことで所得税の負担を減らせるようになるのです。これを「損益通算」といいます。

-

減価償却費による節税効果

-

減価償却費をうまく利用できれば、節税効果に期待できます。

建物は経年劣化していくため、築年数が古くなるにつれて資産価値も下がっていってしまいます。「経年劣化によって資産価値が低下した分を経費として認めましょう」というのが減価償却費の目的です。建物は法定耐用年数が定められており、耐用年数に応じて減価償却できる期間が決まっています。この減価償却期間内であれば、減価償却費を毎年の経費として計上することができるのです。耐用年数にはそれぞれ償却率が規定されているので、不動産購入価格に償却率を適用して減価償却費を計算します。

(参考:耐用年数表)

(参考:減価償却資産の償却率表)例えば、RC(鉄筋コンクリート造)の新築ワンルームマンションを1,000万円で購入した場合。

1,000万円×償却率0.022(耐用年数47年)=22万円(年/減価償却費)

この「22万円」が、毎年減価償却費として計上できる額です。減価償却費は、実際に毎年現金が出て行っているわけではなく帳簿上の支出として認められるものなので、所得から差し引く経費として利用することで所得税の減額が期待できます。

-

確定申告の必要性

-

給料の所得税に関しては会社が源泉徴収して代わりに納付してくれていますが、不動産による所得が発生した場合は自分で確定申告をしなければなりません。確定申告を行う際に、マンション経営でかかった経費をすべて申告し、できるだけ課税対象となる所得を減らすことで節税につながっていきます。

まとめ

消費税増税によって、暮らしへの負担はより大きなものになりつつあります。毎年の納税が義務付けられている所得税や住民税の負担を、少しでも軽くできるよう意識していくことが大切です。

不動産投資は、収入を増やすことだけが目的ではありません。賃貸物件の運用で発生する経費や減価償却費などをうまく利用しながら節税効果を高め、資産形成をしていくことで老後資金獲得にもつながっていきます。